清风抖音:揭秘抖音业务网,如何引领短视频潮流?

清风抖音:抖音业务的网络影响力解析

一、抖音业务的崛起

随着移动互联网的快速发展,短视频平台逐渐成为人们生活中不可或缺的一部分。抖音,作为一款短视频社交应用,自2016年上线以来,凭借其独特的算法推荐和丰富的内容生态,迅速在用户群体中获得了极高的关注度。抖音业务的崛起,不仅改变了人们的娱乐方式,更在网络上形成了强大的影响力。

抖音的业务模式主要围绕短视频创作、分享和互动展开。用户可以通过抖音平台创作各种类型的短视频,如舞蹈、音乐、搞笑、生活记录等,与其他用户分享自己的生活和创意。这种互动性强的内容形式,使得抖音用户粘性极高,形成了庞大的用户群体。

二、抖音的网络影响力

抖音的网络影响力主要体现在以下几个方面:

1. 内容传播力:抖音的算法推荐机制能够精准地将优质内容推送给用户,使得优质内容能够迅速传播,形成热点。这种传播力不仅体现在短视频本身,还体现在相关话题的讨论和传播上。

2. 品牌营销力:抖音为品牌提供了丰富的营销手段,如挑战赛、话题标签、品牌合作等。许多企业通过抖音进行品牌推广,取得了显著的效果。

3. 社会影响力:抖音平台上涌现出大量正能量内容,如公益宣传、传统文化传承等,这些内容在网络上引发了广泛的关注和讨论,对社会产生了积极的影响。

三、清风抖音的未来发展

面对日益激烈的市场竞争,清风抖音在未来的发展中需要关注以下几个方面:

1. 内容创新:继续深耕内容生态,鼓励更多优质内容的创作,满足用户多样化的需求。

2. 技术创新:不断优化算法推荐机制,提高用户体验,同时加强内容审核,确保平台健康有序发展。

3. 跨界合作:与更多行业进行跨界合作,拓展业务领域,提升品牌影响力。

总之,清风抖音作为抖音业务的重要组成部分,在网络影响力方面具有巨大的潜力。通过不断创新和优化,清风抖音有望在未来继续保持领先地位,为用户带来更多优质的内容和服务。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

日前,发布公告称,公司拟发行可转债募资30亿,用于智慧物流设备升级项目和干线运力网络提升项目。

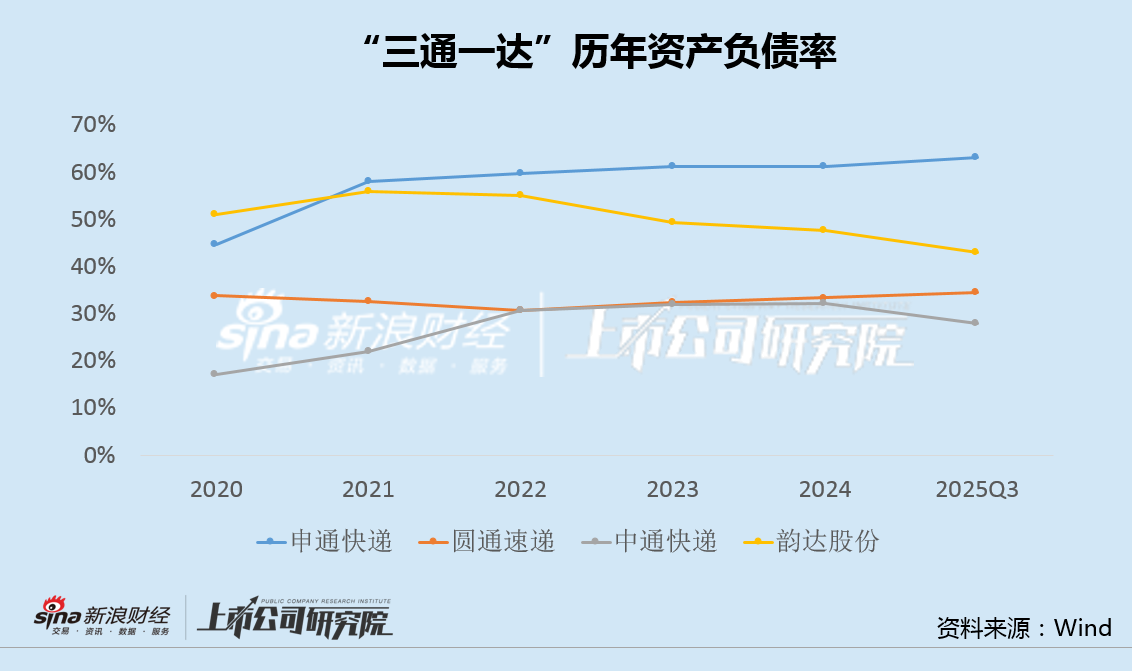

事实上,在“通达系”中,申通快递债务压力一直最大,负债率远超同行。2021年,申通快递曾筹划定增35亿用于枢纽、自动化、运力建设及补流,但后因业绩逆势亏损、市占率下滑等,被质疑是被迫补血而非扩张,最终无疾而终,此次30亿融资计划是否会重蹈覆辙,仍需观察。

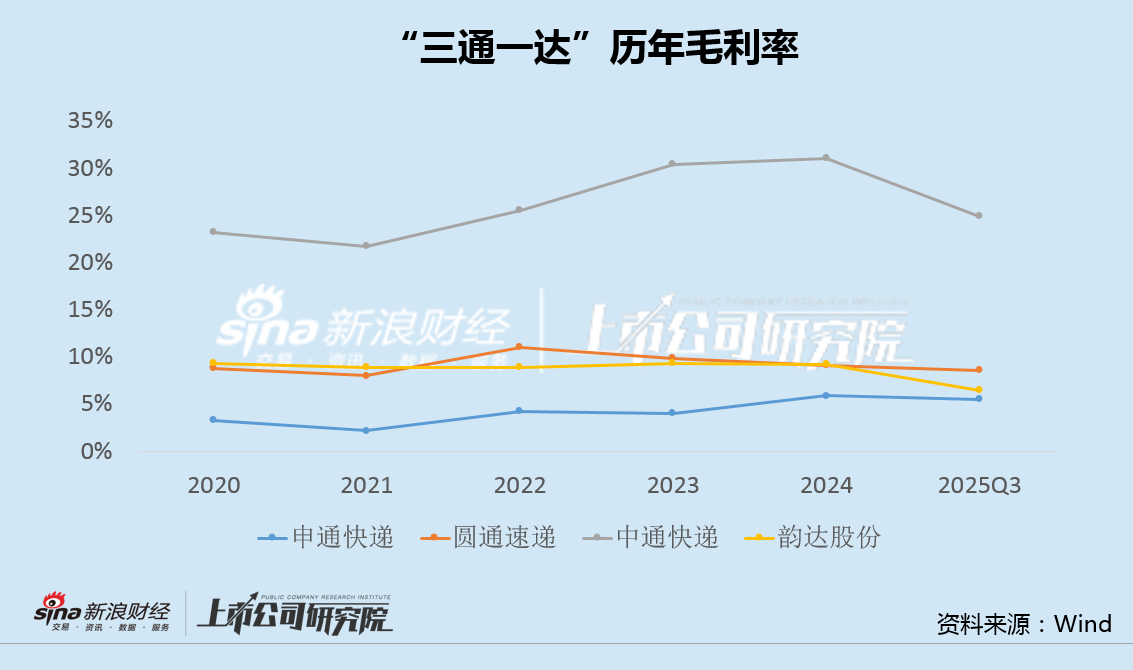

近年来,申通快递业务收入、业务量和单票收入均有所增长,然而由于经营效率低下、成本高企,盈利能力在通达系中长期垫底,进一步加剧了公司的债务压力。

值得注意的是,申通快递还计划以2.8亿现金收购关联方菜鸟物流旗下负债率超80%的两家标的。面对自身业绩、资金和债务的巨大压力,申通快递似乎还在向关联方“输血”。

负债率在“通达系”中居首 35亿定增曾受质疑遭夭折

3月17日,申通快递发布公告,拟发行可转债,募资不超过30亿,用于智慧物流设备升级和运力网络提升。

近年来,申通快递一直被债务问题所困扰,负债率连年走高,自2021年起超越“通达系”中其它三家快递上市公司,差距逐年拉大,并长期保持在60%以上的高位,公司迫切需要尽快融资,以缓解债务压力。

实际上,申通快递不是没有尝试过对外寻求融资。

2021年7月,申通快递曾发布公告,拟发行3.38亿股,定增募资35.01亿元,用于多功能网络枢纽中心建设、转运中心自动化设备升级、陆路运力提升,并补充流动资金。

然而,2020-2021年,申通快递连续亏损,并且是“通达系中”唯一亏损的企业,同时2021年申通全年业务量110.8亿件,仅为中通244亿件的45%、圆通182亿件的61%,市占率持续下滑。

由于逆势亏损、市占率下滑等原因,申通快递当年的定增融资被市场质疑是“被迫补血”而非“真扩张”,最终该定增事项在2022年8月无疾而终。

此次,申通快递再启30亿融资,是否会重蹈上次定增失败的覆辙,仍有待观察。

盈利能力长期垫底“通达系” 2.8亿现金再“输血”关联方

近两年,申通快递的主业经营相比之前有所恢复。

2026年1-2月,申通快递服务业务收入同比增长29.41%,快递业务量同比增长11.23%,快递服务单票收入同比增长16.59%,延续了2025年的上升势头。

不过,由于经营效率低下以及成本高企,申通快递盈利能力在通达系中长期垫底,进一步加剧了公司的债务压力。

尽管自身面临你业绩、资金和债务压力,申通快递似乎还在向关联方“输血”。

就在披露发行可转债融资的同一天,申通快递公告,计划以2.8亿现金收购关联方浙江菜鸟供应链管理有限公司(菜鸟物流)持有的揭阳传云物联网技术有限公司(揭阳传云)和成都传申物联网技术有限公司(成都传申)100%股权。

公告显示,揭阳传云和成都传申的核心资产均为其各自持有的仓储物流园区。申通快递表示,揭阳是快递重要产粮区之一,简阳亦是西南地区快递物流的关键节点,完善本地区的中转网络布局对于公司拓展当地市场规模具有重要的战略意义;揭阳传云和成都传申均在其所在地运营着高度定制化的仓储物流中心,占地面积分别约为150亩和130亩,具有一定的地区资源稀缺性。

不过,截至2025年10月末,揭阳传云负债率达86%,成都传申负债率也超过80%。同时,上述两家公司都是在2025年才开始实现收入和盈利,未来业绩如何,尚存较大不确定性。

一面向市场伸手要钱,一面又收购关联方高负债物流园,申通快递一系列举动值得市场高度关注。