在1月16日的晚间时分,越秀资本存在一则操作,此操作乃是关于“减持券商股、加仓公用事业股”,该操作从而引发了之市场的关注,这家国资机构是手握巨资的,它正在借助一卖一买这种方式去调整投资组合,其目的在于既想要落袋为安,同时又想要布局长期价值。

减持中信证券股份落袋为安

2020年那场资产置换时,越秀资本与中信证券便有了渊源,那时公司向中信证券出售广州证券,换得了占彼时总股本6.26%的8.10亿股中信证券A股,此笔交易使得越秀资本成了中信证券的重要股东。

此后延续的这四整年期间,越秀资本借助于二级股票市场买入行径、参与配股以及供股等一系列途径,展现出持续不断增持资本股份的态势。一直到2026年1月16号这一天,该公司总计持有中信证券的股份数量达到12.66亿股之多,这一数量占据了中信证券总股本的8.54%,其中A股的持有数量为9.03亿股,H股的持有数量是3.63亿股,并且这些股份全部都是非限售流通性质的股份。

按照最新发布的公告来看,越秀资本有着这样一项计划,即出售数量不超过中信证券总股本百分之1的股份。依据当前的股价进行估算,这样的一笔减持行为将会回笼达到数十亿元的资金。同时公司表明在减持操作完成之后依旧是持股超过百分之5的股东,并且剩余的股份会继续按照权益法来进行核算。

近年来中信证券的业绩展现出较为稳健的态势,在2025年三季度末的时候其总资产硬是突破了高达2.02万亿元的数值,而净资产达到了3207.9亿元之多。就在此时越秀资本做出了选择部分减持的举动,这样做既能够锁定收益,同时又保留住了身为大股东的地位,真的可以说是不管是进还是退都有着相应的依据。

增持北京控股布局公用事业

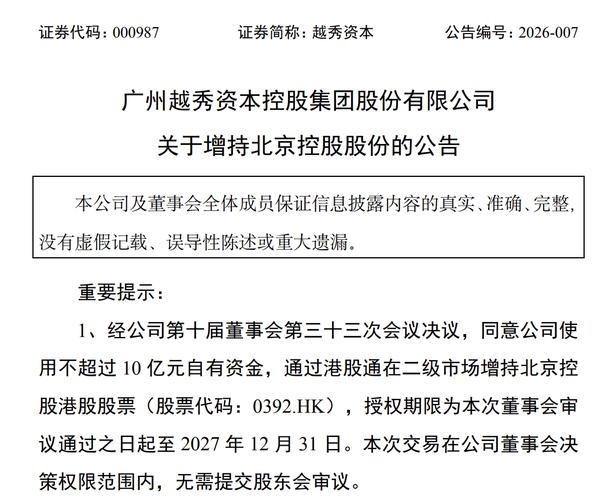

那一天,减持中信证券的同时,越秀资本声明,会用光不超过10亿元自有资金,去增持北京控股的港股股票。北京控股是北京市政府旗下的境外投融资平台,其主要经营燃气、水务等公用事业方面的业务。

早在二零二四年的时候,越秀资本旗下子公司广州资产便开端着手买入北京控股。一直到二零二五年九月三十日,广州资产已然持有了五千二百零七点三五万股,所占比例为百分之四点一四。伴随着广州资产董事长获任成为北京控股非执行董事,这笔投资已然转变成为长期股权投资。

一直到二零二六年一月十六日,越秀资本凭借广州资产持有北京控股五千五百九十一万零三千股,占总股本的百分之四点四四,有公告表明北京控股在二零二五年上半年达成营业收入四百四十五点二九亿元,有溢利四十三点二六亿元,其业绩算得上相当地稳健。

越秀资本宣称一直对北京控股的发展远景持持续看好的态度看法,进行增持是鉴于要对资产配置结构予以优化,从而将长期资产价值予以提升。公用事业类资产具备现金流稳定的特性特点,确实是适宜被选作长期持有的稳定根基。

一卖一买背后的资产配置逻辑

当前市场环境下,越秀资本从减持券商股转而增持公用事业股之举,体现出机构资产配置的新思路,金融资产波动性大,产业标的却能带来稳定回报,二者形成互补。

在头部券商中信证券中,其股价会随着市场的波动浮现出极具变化性的较大起伏态势。越秀资本对其持有时间已超过五年之多得以实现账面收益颇为丰厚,在当下这段行情里,选择进行部分减持操作,如此这般既能够成功兑现利润,与此同时又能够为新的投资项目腾出相应资金,这一举措从本质上来说属于常规化的财务方面的安排。

诸如北京控股这类的公用事业股,尽管其上涨速度较为缓慢,然而其业务模式却清晰明了,并且分红相对而言较为稳定。越秀资本把它转变为长期的股权投资同时按照权益法进行核算,这表明越秀资本更加看重的是它的持续盈利能力,而非是其短期股价波动。

这样的组合调整于国资机构里并非绝无仅有,需维持金融资产的流动性,还要配置部分抗周期的产业资产,如此攻守兼具的策略有利于平衡整体投资组合的风险收益。

两次交易均经董事会审议通过

1月16日那天,以通讯方式召开的是越秀资本第十届董事会第三十三次会议,该会议审议赞同了出售中信证券股份、增持北京控股股份这两项议案,董事会的决策流程是规范的,有关时间节点是明确的。

有关于出售中信证券股份的议案表明,公司会依据二级市场的状况选择恰好的时机进行减持,然而其交易对手方以及交易价格等当下都还没有确定。这就意味着,具体的减持节奏还有具体的减持金额有着比较大的灵活性,能够按照市场的变化情况来作调整。

关于增持北京控股的议案,明确了处于港股通途径下,于二级市场买入的资金上限属于以10亿元为标准的额度范畴。此额度规模较大,一旦全部予以使用,越秀资本针对北京控股所拥有的持股比例便又会进一步得到提升。

存在两项重大投资决策,它们于同一天通过了董事会审慎审议,此情况昭示出公司针对优化资产结构早就具备规划,并非毫无预兆地随性举动。这般同步开展的操作,同样能够起到减少对于单一市场所产生冲击的效果,进而在执行进程当中显得更为从容自如。

财务数据支撑战略调整底气

表明公司经营状况良好的越秀资本 2025 年三季报展示,前三季度有着 82.71 亿元的营业收入,这一收入同比增长了 16.96% ,并且扣非归母净利润达到了 14.69 亿元,该净利润同比大幅增长了 23.14% ,为资产腾挪提供了坚实基础。

尽管经营现金流净额同比下降幅度达到百分之六十三点九七,降至四十八点二零亿元,不过主要是因为业务扩张而造成的那种情况。截止到三季度末的时候,公司总资产为两千一百零七点二零亿元,归母净资产是三百二十八点五一亿元,相较于上年末增长了百分之五点三九。

2025年三季度末时,中信证券的总资产达到了2.02万亿元,其净资产为3207.9亿元,并且盈利能力十分强劲。越秀资本减持了1%的股份,按照当前市价进行估算的话,能够回收数十亿的资金,而这笔钱足够用来大规模地增持北京控股。

北京控股那份展现出来的财务方面的数据,同样也是显得特别亮眼的,在二零二五年上半年的时候,它所取得的营收数额是多达四百四十五点二九亿元的,实现溢利的金额为四十三点二六亿元。而越秀资本,采取的是用不超过十元的资金来增持相关股份的行为,这样做的话,一方面能够获取到稳定的分红收益,另一方面还能够去分享公用事业领域里处于龙头地位企业的发展所带来的红利。

优化资产结构推动高质量发展

本次越秀资本所进行的该项操作,其核心之关键乃是着重于实施对资产结构予以优化调适之举。通过施行将部分中信证券股份予以售卖从而回收相应资金的举措能够达成使单一金融资产所占据的比值有所降低的目的;而增购北京控股的行动,进而达到了促使产业资产配置得以提升的效果,最终让整个投资组合达成更为均衡的状态。

公司作出声明,称减持中信证券所回收得来的资金,将会对推动高质量发展有所助力,这些资金存在两种可能性的投向领域,一部分有可能会被投放于其他战略性新兴产业,另一部分也存在着用于补充营运资金的可能,而关于具体会被用于何种用途,这是值得我们持续加以关注的。

增持北京控股将目光投向长期协同,广州资产董事长进入北京控股董事会,双方于环保、能源等领域的业务合作有着增强的预期,这种产融结合能够收获超过二一加和的成效。

首先,从财务数据方面来看,越秀资本的资产规模呈现出略微有所下降的态势,然而其净资产却处于增长的状态,这表明公司在进行压降杠杆的举措,并且致力于提升资产质量。其次,这次调仓行动倘若能够得以恰当执行,那么便有希望进一步提升净资产收益率。

你可认为越秀资本于当下是处在卖出处于高点之势、买入处于低位状态吗?万一你身为该公司之决策者的话,会怎样做到均衡金融资产以及产业标的这二者的配置比例呢?热切欢迎于评论区之中分享你的观念主张,并加以点赞转发继而使得更多人参与进相关讨论呀。